Donneville

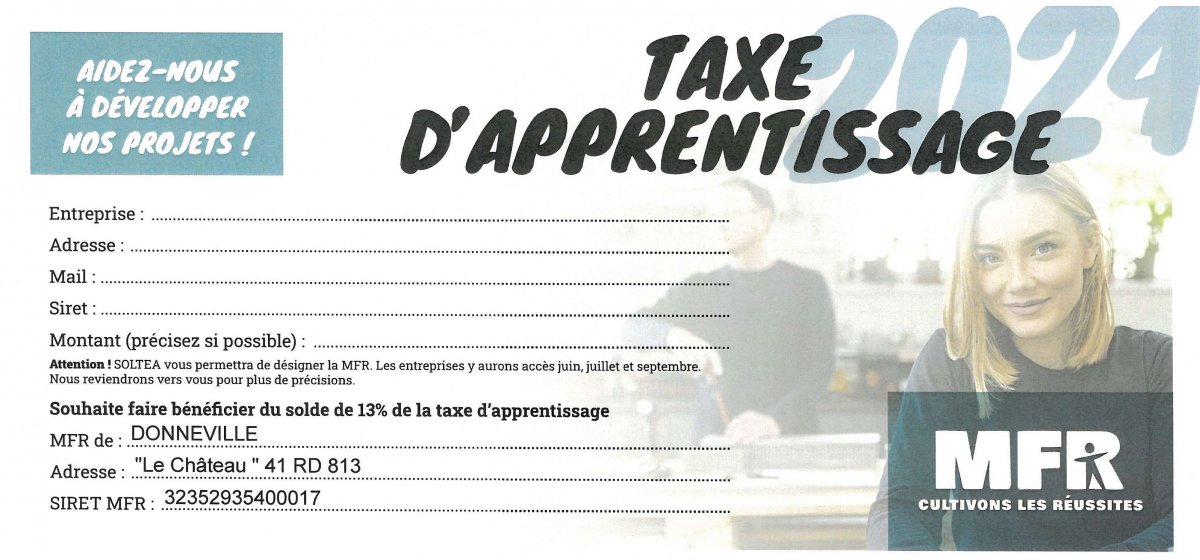

Infos PratiquesTaxe d'apprentissageTAXE D'APPRENTISSAGEChers partenaires, La MFR est habilitée à percevoir le solde de la taxe d’apprentissage correspondant aux

« dépenses libératoires » (13%). UAI : 0311879Z   Pour vous aider, vous pouvez cliquez sur le lien ci-dessous : Plateforme SOLTÉA |

Journée Portes Ouvertes Le samedi 27 avril 2024 de 10h00 à 16h00 sans rendez-vous Journée Portes Ouvertes Venez à notre rencontre ! Candidatures Pour candidater :

|